Saxo Bank

Компания Saxo Bank

- Сообщения

- 246

- Реакции

- 0

- Возраст

- 43

Четыре товара снова повели сырьевой рынок вверх

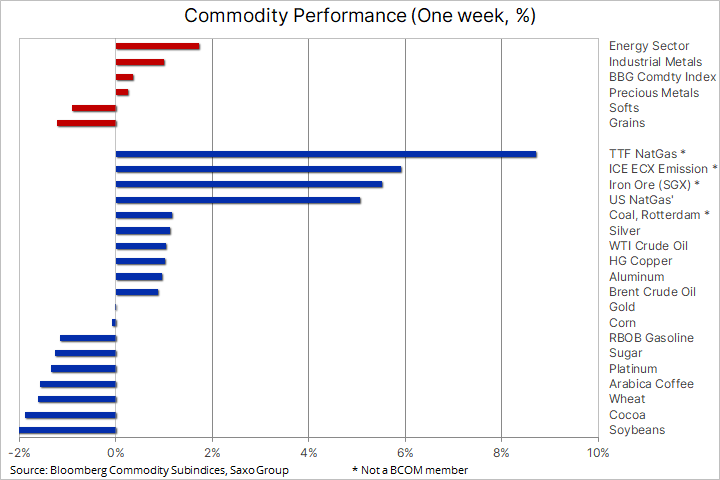

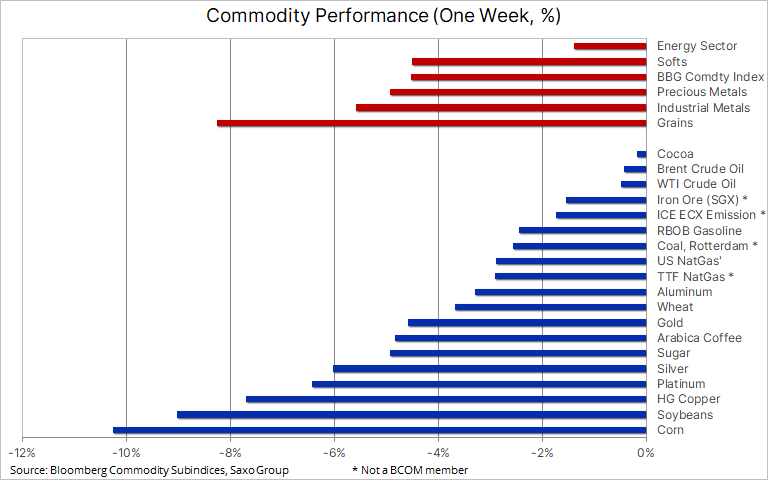

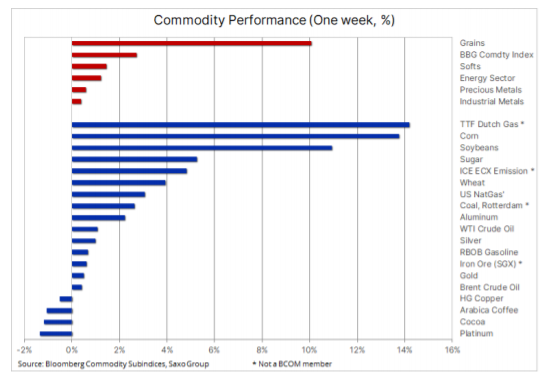

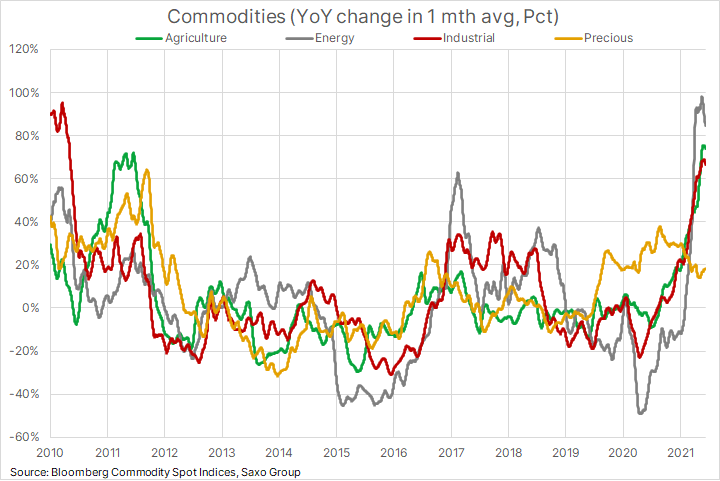

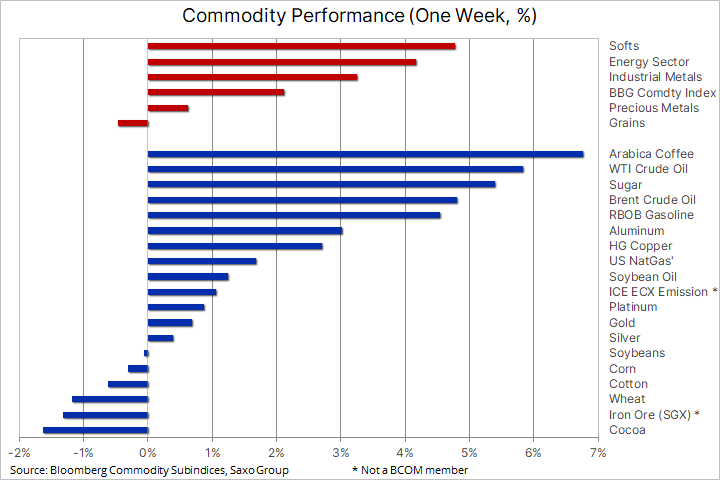

На прошедшей неделе биржевые товары показали широкое восстановление. Сырьевой индекс Bloomberg поднялся на 2,1%, отбив более половины коррекции середины мая. Прирост наблюдался в большинстве секторов, а особенно в тех, которые сильно зависят от экономического роста: в промышленных металлах и энергетике.

Внимание рынка привлек всеобщий экономической оптимизм, а также усиление государственных расходов и мер по снижению углеродных выбросов. Любитель больших трат президент США Байден представил план бюджета в объеме 6 трлн долларов, намереваясь подстегнуть рост американской экономики. Продолжается глобальное восстановление мобильности населения, кроме нескольких очагов пандемии в Азии.

Вышеупомянутая коррекция была в значительной степени вызвана попытками властей Китая умерить спекуляцию и накопление запасов на некоторых ключевых рынках. Несмотря на сильный отскок цен перед выходными, эти меры пока остаются довольно успешными, если рассматривать важнейшие для Китая товары вроде стали и железной руды. На других рынках, однако, их влияние вряд ли удержится долго, не в последнюю очередь из-за восстановления спроса в развитых странах: роль маржинального покупателя, которую уже два десятка лет держит за собой Китай, может перейти к Западу.

Рост физического спроса на сырье при неэластичном предложении (особенно для промышленных металлов, где ввод новых добывающих мощностей может занимать годы), а также заметный инвестиционный спрос, связанный со спекуляцией и поиском защиты от инфляции – вот одни из главных причин для разговоров о продолжении сверхцикла на сырьевом рынке.

Действительно, ожидание долгого периода высокой инфляции заставляет инвесторов искать защиты здесь. Безудержные траты правительств и сверхмягкая монетарная политика большинства центробанков – это такое сочетание, которое вряд ли позволит повышенной инфляции остаться временным явлением.

Invesco DB Commodity Index Tracking Fund (NYSE:DBC) – это биржевой индексный фонд (ETF) с рыночной капитализацией 2,5 млрд долл. США. С начала года он поднялся на 27%. Он отслеживает индекс диверсифицированных товаров DBIQ Optimum Yield, который включает портфель из 14 товарных фьючерсов в трех секторах: энергоносители (60%), металлы (19%) и сельхозпродукция (21%).

Золото, достигнув максимума за четыре месяца, вошло в давно назревшую фазу консолидации. К концу недели оно подешевело, но перед тем почти достигло ключевого уровня сопротивления 1923 долл. США за унцию, соответствующего 61,8-процентной коррекции шедшего с августа по март снижения. В случае прорыва этого уровня оно могло бы направиться к августовскому рекорду 2074 долл. за унцию.

Сильнее всего поддержало рисковые настроения цунами ликвидности, обрушенное на рынок Федрезервом США. Оно ослабило американский доллар и поддержало спрос на облигации, несмотря на инфляционные опасения. Однако в короткой перспективе рынку драгметаллов требуется консолидация набранного прироста. Ранним предупреждением о ее начале послужило отставание серебра и платины от золота, наметившееся на прошедшей неделе. Отношение XAU/XAG поднялось до максимума за месяц, а дисконт платины к золоту, еще недавно бывший на минимуме 500 долл. США за унцию, увеличился до 710 долларов.

С технической точки зрения, если золото пробьет отметку 1890 долл., то может направиться к 1870 долл., а затем к 200-дневной скользящей средней, которая сейчас на 1843 долл. за унцию. Основные факторы, как обычно – доллар США и доходности облигаций; и то и другое на прошедшей неделе укрепилось. Также будет влиять то, в какой степени фондам, следующим за долгосрочными трендами, требуется корректировка позиций для соответствия улучшившемуся техническому прогнозу.

Четыре товара, ведущие рынок вперед: медь, нефть, кофе и кукуруза

Медь отбила более половины потерянных недавно 9% за счет, в частности, тревог относительно предложения; кроме того, рынок решил, что меры Китая против спекуляции и накопления запасов будут нацелены в основном на сталелитейную индустрию, для которой характерно сильное загрязнение окружающей среды. Также повлияла угроза забастовок на предприятиях компании BHP в Чили, владеющей там крупнейшим в мире медным рудником. Да еще играет роль перспектива высокого спроса на так называемые «зеленые» металлы: никель, алюминий, платину и, конечно, медь.

После неглубокой коррекции до месячного минимума 4,44 долл. США за фунт медь HG перешла к восстановлению, и если она прорвется выше 4,72 долл., то может вернуться к пику 10 мая (4,88 долл.) и даже выше.

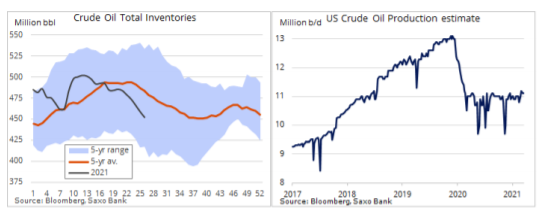

Нефть подорожала на выросшем, особенно в США, спросе, компенсирующем проблему возможного роста добычи в Иране. Ралли возглавила марка WTI, достигшая двухлетнего максимума по закрытию; Brent снова приблизилась к 70 долл. США за баррель – максимуму текущего диапазона.

На наступающей неделе состоится встреча ОПЕК+, и ожидается, что группа, несмотря на неопределенность насчет Ирана, подтвердит план повышения добычи на июль на 0,8 млн баррелей в сутки. Пока не прояснится исход переговоров между США и Ираном, а восстановление мирового спроса на топливо не станет более синхронным, возможность подорожания нефти выше мартовского максимума 71,40 долл. выглядит слабой.

Кофе арабика подскочил за неделю на 7%, достигнув максимума за четыре с половиной года – выше 1,6 долл. США за фунт. Рост цен связан с опасениями насчет предложения в крупнейших странах-экспортерах – Бразилии, где продолжается засуха, и Колумбии, где политические протесты с конца апреля срывают поставку товара. Краткосрочная перспектива зависит от этих двух факторов, причем перспектива похолодания в Бразилии повышает риск заморозков на горных плантациях, а значит, дальнейшего подорожания.

Кукуруза показала самый сильный взлет за два года, продолжив восстановление после 18-процентной распродажи. Данные об экспорте за неделю показали второй по величине объем продаж с 1990 года. Упав к среде до месячного минимума 6,03 долл. США за бушель, июльский контракт вырос на максимально допустимую биржей величину, до 6,645 долл., потянув за собой и пшеницу, и особенно сою.

Рост продаж обусловлен в первую очередь еще одним гигантским заказом из Китая: эта страна, несмотря на свои же попытки подавить спекуляцию и накопление запасов, будет и дальше истощать глобальные объемы предложения, чтобы обеспечить расширение своего крупнейшего в мире поголовья свиней.

Оле Хансен, глава отдела стратегий Saxo Bank на товарно-сырьевом рынке

https://www.home.saxo/ru-ru

На прошедшей неделе биржевые товары показали широкое восстановление. Сырьевой индекс Bloomberg поднялся на 2,1%, отбив более половины коррекции середины мая. Прирост наблюдался в большинстве секторов, а особенно в тех, которые сильно зависят от экономического роста: в промышленных металлах и энергетике.

Внимание рынка привлек всеобщий экономической оптимизм, а также усиление государственных расходов и мер по снижению углеродных выбросов. Любитель больших трат президент США Байден представил план бюджета в объеме 6 трлн долларов, намереваясь подстегнуть рост американской экономики. Продолжается глобальное восстановление мобильности населения, кроме нескольких очагов пандемии в Азии.

Вышеупомянутая коррекция была в значительной степени вызвана попытками властей Китая умерить спекуляцию и накопление запасов на некоторых ключевых рынках. Несмотря на сильный отскок цен перед выходными, эти меры пока остаются довольно успешными, если рассматривать важнейшие для Китая товары вроде стали и железной руды. На других рынках, однако, их влияние вряд ли удержится долго, не в последнюю очередь из-за восстановления спроса в развитых странах: роль маржинального покупателя, которую уже два десятка лет держит за собой Китай, может перейти к Западу.

Рост физического спроса на сырье при неэластичном предложении (особенно для промышленных металлов, где ввод новых добывающих мощностей может занимать годы), а также заметный инвестиционный спрос, связанный со спекуляцией и поиском защиты от инфляции – вот одни из главных причин для разговоров о продолжении сверхцикла на сырьевом рынке.

Действительно, ожидание долгого периода высокой инфляции заставляет инвесторов искать защиты здесь. Безудержные траты правительств и сверхмягкая монетарная политика большинства центробанков – это такое сочетание, которое вряд ли позволит повышенной инфляции остаться временным явлением.

Invesco DB Commodity Index Tracking Fund (NYSE:DBC) – это биржевой индексный фонд (ETF) с рыночной капитализацией 2,5 млрд долл. США. С начала года он поднялся на 27%. Он отслеживает индекс диверсифицированных товаров DBIQ Optimum Yield, который включает портфель из 14 товарных фьючерсов в трех секторах: энергоносители (60%), металлы (19%) и сельхозпродукция (21%).

Золото, достигнув максимума за четыре месяца, вошло в давно назревшую фазу консолидации. К концу недели оно подешевело, но перед тем почти достигло ключевого уровня сопротивления 1923 долл. США за унцию, соответствующего 61,8-процентной коррекции шедшего с августа по март снижения. В случае прорыва этого уровня оно могло бы направиться к августовскому рекорду 2074 долл. за унцию.

Сильнее всего поддержало рисковые настроения цунами ликвидности, обрушенное на рынок Федрезервом США. Оно ослабило американский доллар и поддержало спрос на облигации, несмотря на инфляционные опасения. Однако в короткой перспективе рынку драгметаллов требуется консолидация набранного прироста. Ранним предупреждением о ее начале послужило отставание серебра и платины от золота, наметившееся на прошедшей неделе. Отношение XAU/XAG поднялось до максимума за месяц, а дисконт платины к золоту, еще недавно бывший на минимуме 500 долл. США за унцию, увеличился до 710 долларов.

С технической точки зрения, если золото пробьет отметку 1890 долл., то может направиться к 1870 долл., а затем к 200-дневной скользящей средней, которая сейчас на 1843 долл. за унцию. Основные факторы, как обычно – доллар США и доходности облигаций; и то и другое на прошедшей неделе укрепилось. Также будет влиять то, в какой степени фондам, следующим за долгосрочными трендами, требуется корректировка позиций для соответствия улучшившемуся техническому прогнозу.

Четыре товара, ведущие рынок вперед: медь, нефть, кофе и кукуруза

Медь отбила более половины потерянных недавно 9% за счет, в частности, тревог относительно предложения; кроме того, рынок решил, что меры Китая против спекуляции и накопления запасов будут нацелены в основном на сталелитейную индустрию, для которой характерно сильное загрязнение окружающей среды. Также повлияла угроза забастовок на предприятиях компании BHP в Чили, владеющей там крупнейшим в мире медным рудником. Да еще играет роль перспектива высокого спроса на так называемые «зеленые» металлы: никель, алюминий, платину и, конечно, медь.

После неглубокой коррекции до месячного минимума 4,44 долл. США за фунт медь HG перешла к восстановлению, и если она прорвется выше 4,72 долл., то может вернуться к пику 10 мая (4,88 долл.) и даже выше.

Нефть подорожала на выросшем, особенно в США, спросе, компенсирующем проблему возможного роста добычи в Иране. Ралли возглавила марка WTI, достигшая двухлетнего максимума по закрытию; Brent снова приблизилась к 70 долл. США за баррель – максимуму текущего диапазона.

На наступающей неделе состоится встреча ОПЕК+, и ожидается, что группа, несмотря на неопределенность насчет Ирана, подтвердит план повышения добычи на июль на 0,8 млн баррелей в сутки. Пока не прояснится исход переговоров между США и Ираном, а восстановление мирового спроса на топливо не станет более синхронным, возможность подорожания нефти выше мартовского максимума 71,40 долл. выглядит слабой.

Кофе арабика подскочил за неделю на 7%, достигнув максимума за четыре с половиной года – выше 1,6 долл. США за фунт. Рост цен связан с опасениями насчет предложения в крупнейших странах-экспортерах – Бразилии, где продолжается засуха, и Колумбии, где политические протесты с конца апреля срывают поставку товара. Краткосрочная перспектива зависит от этих двух факторов, причем перспектива похолодания в Бразилии повышает риск заморозков на горных плантациях, а значит, дальнейшего подорожания.

Кукуруза показала самый сильный взлет за два года, продолжив восстановление после 18-процентной распродажи. Данные об экспорте за неделю показали второй по величине объем продаж с 1990 года. Упав к среде до месячного минимума 6,03 долл. США за бушель, июльский контракт вырос на максимально допустимую биржей величину, до 6,645 долл., потянув за собой и пшеницу, и особенно сою.

Рост продаж обусловлен в первую очередь еще одним гигантским заказом из Китая: эта страна, несмотря на свои же попытки подавить спекуляцию и накопление запасов, будет и дальше истощать глобальные объемы предложения, чтобы обеспечить расширение своего крупнейшего в мире поголовья свиней.

Оле Хансен, глава отдела стратегий Saxo Bank на товарно-сырьевом рынке

https://www.home.saxo/ru-ru