Saxo Bank

Компания Saxo Bank

- Сообщения

- 246

- Реакции

- 0

- Возраст

- 42

Мы не совсем согласны со сценарием снижения USD

Краткое описание: Кажется, рынок придумал сценарий «золотой середины» и решил, что результаты выборов в США и перспективы тупика в американской политике – это как раз то, что нужно для роста стоимости рисковых активов во всём мире. Действительно, трейдеры, играющие на понижение USD, ждут, что всё пойдет как по маслу: ФРС «даст по газам», а «добрый дядюшка Джо» будет избегать любой конфронтации в торговле. Но всё может оказаться не так просто.

Главные торговые темы на сегодня:

Есть сомнения в сценарии ослабления USD

Как я отметил в пятницу, реакция рынка на результаты выборов в США достаточно резкая по сравнению с тем, чего можно было бы ожидать – ведь теперь (почти) уверенно можно сказать, что в течение двух ближайших лет в США будет тупиковая политическая ситуация. Риск-аппетит пошел вверх практически по вертикали, финансовые условия сильно смягчились, доллар США идет вниз, а за ним следует японская иена, хоть и несколько неохотно.

Конечно, политический пат и опасения, что фискальное стимулирование окажется не очень щедрым, приведут к тому, что ФРС основательно поднажмет на газ. Такое достаточно беспроигрышное предположение, вероятно, во многом и определило реакцию на итоги выборов. Я подозреваю, что еще одним важнейшим фактором стало массовое снятие предвыборных хеджей у тех, кто опасался полной и убедительной победы демократов, которая дала бы им полномочия по увеличению налогов, проведению экологической политики, а также отмене дерегулирования, предпринятого Трампом. Другое предположение рынка может быть более шатким: будто бы Байден собирается отменить большинство пошлин, введенных Трампом, а также наладить более дружественные отношения с Китаем и другими торговыми партнерами. Но я (и не только я) полагаю, что торговые отношения окажутся далеко не на первом месте в списке дел. В первую очередь важна борьба с COVID-19; более того, антикитайская позиция стала одним из немногих вопросов, по которым обе партии согласны друг с другом.

Так что мне придется пойти против течения: торговые отношения важны, но не в самую первую очередь, а дополнительные меры ФРС, которая и так подошла к нулевой границе, слабо подействуют, если только ФРС не придумает что-то принципиально новое – чем, однако, затруднит себе жизнь в политическом смысле. Фискальные меры на текущей стадии цикла куда эффективнее, но блокирующее большинство республиканцев в Сенате скорее всего сильно их ограничит по сравнению с любым вариантом сценария «синей волны». Поведение рынка и графики, однако, требуют уважать движение цен и не пытаться геройствовать.

Между прочим, слово «почти» было вставлено выше в комментарий к результатам выборов потому, что полностью они станет понятны лишь к 5 января, когда закончится второй тур сенаторских выборов в штате Джорджия. Если оба места там достанутся демократам, то они получат контроль над Сенатом, учитывая решающий голос вице-президента Камалы Харрис в случае голосования 50/50. Еще одна необходимая деталь картины – это спокойная передача власти, то есть мирный уход Трампа из Белого дома, с уступками или без, и его отказ от поощрения среди своих сторонников разных, скажем так, выходок.

У рынков была неделя, чтобы отработать прошедшее событие американских выборов, и теперь характер дальнейших движений становится для меня важнее, чем первоначальная реакция, основанная на вышеописанных факторах.

График: EURUSD

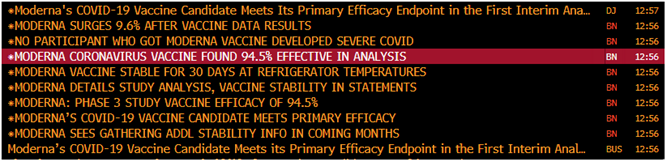

Пара EURUSD в пятницу поднялась чуть выше локальной линии сопротивления (близко к 1,1900) и сегодня временами это повторяла. Таким образом она, по сути, «перезагрузила» свой график после нырка в ключевую область поддержки 1,1600 перед выборами в США и во время голосования. А вот в кроссах евро ведет себя довольно слабо, так как после выборов инициатива перешла к «сырьевым» валютам и валютам развивающихся стран, которые теперь растут к доллару США. Чтобы пара EURUSD поднималась дальше, нужна готовность Китая допустить снижение своей валюты к доллару (официальная корзина CNY в пятницу закрылась на значимом уровне, который дважды с 2018 года служил максимумом; на графике есть только одна важная точка на два с небольшим процента выше), а также признаки того, что Евросоюз способен на большее в смысле фискальных мер. Сейчас там идут переговоры по бюджету и использованию восстановительного фонда. В более длительной перспективе нужен выход из второй волны COVID-19 (новость перед самой публикацией: компания Pfizer (NYSE:PFE) объявила о хороших результатах испытаний своей экспериментальной вакцины), а еще существенные доказательства реализации сценария отрицательных реальных ставок в США, который рынок перед выборами так уверенно учел в ценах. Ключевой барьер в сторону роста – уровень 1,2000.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru

Краткое описание: Кажется, рынок придумал сценарий «золотой середины» и решил, что результаты выборов в США и перспективы тупика в американской политике – это как раз то, что нужно для роста стоимости рисковых активов во всём мире. Действительно, трейдеры, играющие на понижение USD, ждут, что всё пойдет как по маслу: ФРС «даст по газам», а «добрый дядюшка Джо» будет избегать любой конфронтации в торговле. Но всё может оказаться не так просто.

Главные торговые темы на сегодня:

Есть сомнения в сценарии ослабления USD

Как я отметил в пятницу, реакция рынка на результаты выборов в США достаточно резкая по сравнению с тем, чего можно было бы ожидать – ведь теперь (почти) уверенно можно сказать, что в течение двух ближайших лет в США будет тупиковая политическая ситуация. Риск-аппетит пошел вверх практически по вертикали, финансовые условия сильно смягчились, доллар США идет вниз, а за ним следует японская иена, хоть и несколько неохотно.

Конечно, политический пат и опасения, что фискальное стимулирование окажется не очень щедрым, приведут к тому, что ФРС основательно поднажмет на газ. Такое достаточно беспроигрышное предположение, вероятно, во многом и определило реакцию на итоги выборов. Я подозреваю, что еще одним важнейшим фактором стало массовое снятие предвыборных хеджей у тех, кто опасался полной и убедительной победы демократов, которая дала бы им полномочия по увеличению налогов, проведению экологической политики, а также отмене дерегулирования, предпринятого Трампом. Другое предположение рынка может быть более шатким: будто бы Байден собирается отменить большинство пошлин, введенных Трампом, а также наладить более дружественные отношения с Китаем и другими торговыми партнерами. Но я (и не только я) полагаю, что торговые отношения окажутся далеко не на первом месте в списке дел. В первую очередь важна борьба с COVID-19; более того, антикитайская позиция стала одним из немногих вопросов, по которым обе партии согласны друг с другом.

Так что мне придется пойти против течения: торговые отношения важны, но не в самую первую очередь, а дополнительные меры ФРС, которая и так подошла к нулевой границе, слабо подействуют, если только ФРС не придумает что-то принципиально новое – чем, однако, затруднит себе жизнь в политическом смысле. Фискальные меры на текущей стадии цикла куда эффективнее, но блокирующее большинство республиканцев в Сенате скорее всего сильно их ограничит по сравнению с любым вариантом сценария «синей волны». Поведение рынка и графики, однако, требуют уважать движение цен и не пытаться геройствовать.

Между прочим, слово «почти» было вставлено выше в комментарий к результатам выборов потому, что полностью они станет понятны лишь к 5 января, когда закончится второй тур сенаторских выборов в штате Джорджия. Если оба места там достанутся демократам, то они получат контроль над Сенатом, учитывая решающий голос вице-президента Камалы Харрис в случае голосования 50/50. Еще одна необходимая деталь картины – это спокойная передача власти, то есть мирный уход Трампа из Белого дома, с уступками или без, и его отказ от поощрения среди своих сторонников разных, скажем так, выходок.

У рынков была неделя, чтобы отработать прошедшее событие американских выборов, и теперь характер дальнейших движений становится для меня важнее, чем первоначальная реакция, основанная на вышеописанных факторах.

График: EURUSD

Пара EURUSD в пятницу поднялась чуть выше локальной линии сопротивления (близко к 1,1900) и сегодня временами это повторяла. Таким образом она, по сути, «перезагрузила» свой график после нырка в ключевую область поддержки 1,1600 перед выборами в США и во время голосования. А вот в кроссах евро ведет себя довольно слабо, так как после выборов инициатива перешла к «сырьевым» валютам и валютам развивающихся стран, которые теперь растут к доллару США. Чтобы пара EURUSD поднималась дальше, нужна готовность Китая допустить снижение своей валюты к доллару (официальная корзина CNY в пятницу закрылась на значимом уровне, который дважды с 2018 года служил максимумом; на графике есть только одна важная точка на два с небольшим процента выше), а также признаки того, что Евросоюз способен на большее в смысле фискальных мер. Сейчас там идут переговоры по бюджету и использованию восстановительного фонда. В более длительной перспективе нужен выход из второй волны COVID-19 (новость перед самой публикацией: компания Pfizer (NYSE:PFE) объявила о хороших результатах испытаний своей экспериментальной вакцины), а еще существенные доказательства реализации сценария отрицательных реальных ставок в США, который рынок перед выборами так уверенно учел в ценах. Ключевой барьер в сторону роста – уровень 1,2000.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru