Saxo Bank

Компания Saxo Bank

- Сообщения

- 246

- Реакции

- 0

- Возраст

- 43

Ожидания по ставке ФРС резко выросли после публикации ИПЦ США и заявлений Булларда

Доллар США возвращается после резкой распродажи, последовавшей за публикацией индекса потребительских цен. Январский отчет об индексе потребительских цен в США оказался более «горячим», чем ожидалось, – на 0,6% в месячном исчислении как для основных показателей, так и для показателей без учета продуктов питания и энергии против ожидаемых +0,4%/+0,5% соответственно и +7,5%/+6,0% в годовом исчислении против ожидаемых +7,3%/+5,9% соответственно. Оба показателя в годовом исчислении были самыми высокими за цикл и самыми высокими за сорок лет, что еще больше повысило ожидания ФРС. Несколько любопытно, что резкий рост доллара США после публикации данных быстро угас, и доллар фактически распродался до новых локальных минимумов, прежде чем позже укрепиться на фоне «ястребиных» заявлений президента ФРБ Сент-Луиса и члена FOMC с правом голоса Джеймса Булларда. И даже в этом случае сила доллара США выглядит неутешительной, как показано на графике EURUSD ниже.

Как уже отмечалось, Буллард дал интервью Bloomberg, в котором сказал, что хотел бы увидеть повышение ставки ФРС на 100 базисных пунктов «до 1 июля», что косвенно означает, что если повышение произойдет на плановом заседании, то на одном из трех заседаний до указанной даты должно произойти повышение на 50 базисных пунктов. Он также хотел бы, чтобы количественное ужесточение началось во втором квартале, и даже выдвинул идею внеочередных действий между собраниями. «Было время, когда комитет мог отреагировать на что-то подобное внеплановым заседанием и незамедлительным подъемом ставки на 25 базисных пунктов… Я думаю, нам надо быть более гибкими и учитывать такие вещи». Насколько я могу судить, ФРС не проводила экстренного повышения на внеплановых регулярных заседаниях с 1994 года.

Комбинация индекса потребительских цен и комментариев Булларда увеличила ожидания мартовского заседания FOMC до +46 базисных пунктов, т.е. сложился очень сильный консенсус в отношении того, что ФРС повысит ставку на 50 базисных пунктов (или сначала экстренно повысит на 25, а затем еще на 25 на этом заседании), и ожидаемая ставка на декабрьском заседании FOMC теперь примерно на 30 б.п. выше, что в свою очередь выше на 178 б.п. по сравнению с закрытием в среду.

Банк Японии намерен ввести политику контроля над кривой доходности — накануне публикации индекса потребительских цен в США Банк Японии объявил, что выкупит «неограниченное» количество находящихся в обороте 10-летних JGB в понедельник. Очевидно, чтобы обеспечить ограничение доходности в 25 базисных пунктов по 10-летнему суверенному долгу Японии на фоне того, как вчера доходность по нему достигла 23 базисных пунктов. JPY резко ослабла на этих новостях, но USDJPY избежала новых максимумов выше предыдущей отметки 116,35, поскольку вернулась в широкое предложение – особенно во вчерашних кроссах – на ценах на энергоносители и резком снижении настроений к риску. Это интересный шаг со стороны Банка Японии, если он сохранит эту политику, так как любой дальнейший рост доходности глобальных облигаций, особенно долгосрочной доходности, теоретически должен быть поглощен дальнейшим ослаблением и без того очень слабой иены.

Риксбанк прибегает к «голубиным» решениям, шведская крона устремляется вниз – Банку Швеции не удалось добиться каких-либо изменений в свете недавнего заседания ЕЦБ, поскольку он выразил мнение о том, что денежно-кредитная политика должна оставаться мягкой, «чтобы инфляция была близка к целевому уровню в среднесрочной перспективе». Кроме того, Риксбанк пообещал продолжить количественное смягчение, чтобы сохранить баланс банка неизменным в течение этого календарного года, прежде чем разрешить «постепенное сокращение» активов. Сроки повышения ставки были перенесены только на вторую половину 2024 года по сравнению с предыдущим прогнозом на четвертый квартал 2024 года. В целом, такая политика выглядит крайне «голубиной» несмотря на то, что глава банка Ингвес предоставил решающий голос, отклонив голоса несогласных с решением по количественному смягчению – похоже, Риксбанк сделал все, чтобы «предать» шведскую крону.

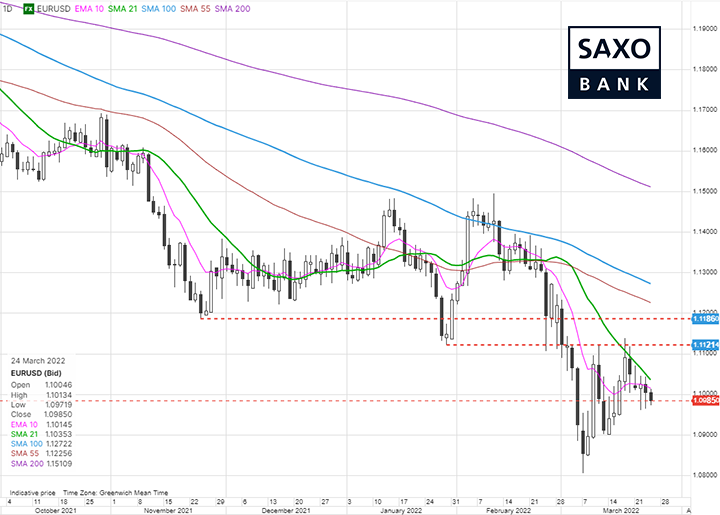

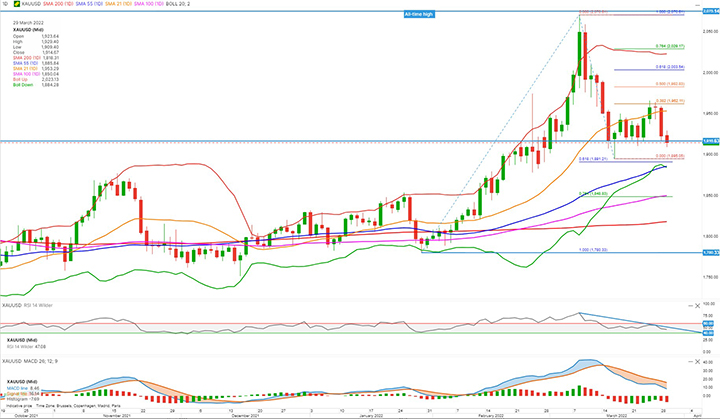

График: EURUSD

Вчерашние события, пожалуй, были одновременно вводящими в заблуждение и показательными. Поначалу «горячий» январский релиз индекса потребительских цен США не смог поднять доллар США, который фактически упал до нового минимума (и нового максимума в EURUSD) несмотря на то, что дополнительное ужесточение политики ФРС было учтено в форвардной кривой после публикации индекса. Позже, доллар резко восстановился только после того, как Буллард дал волю своим «ястребиным» оценкам, встревожившим рынок, который теперь вынужден увеличивать цены даже с риском экстренного повышения ставки ФРС перед регулярным запланированным мартовским заседанием. В целом показательный момент: сегодня утром мы узнали, что ФРС фактически планирует повысить ставку 6-7 раз в период до декабрьского заседания, увидели умеренный риск-аппетит и EURUSD находится всего на 30-40 пунктов ниже по сравнению с уровнем закрытия в среду. Это говорит о том, что путь к более сильному доллару США очень сложен (тотальный крах на рынке?) и повышает уверенность в потенциале его падения. Окончательной проверкой этого предположения будет то, решит ли ФРС действительно провести экстренное повышение в ближайшие дни и упадет ли EURUSD намного ниже или продемонстрирует устойчивость и вернется к текущим уровням (или вырастет).

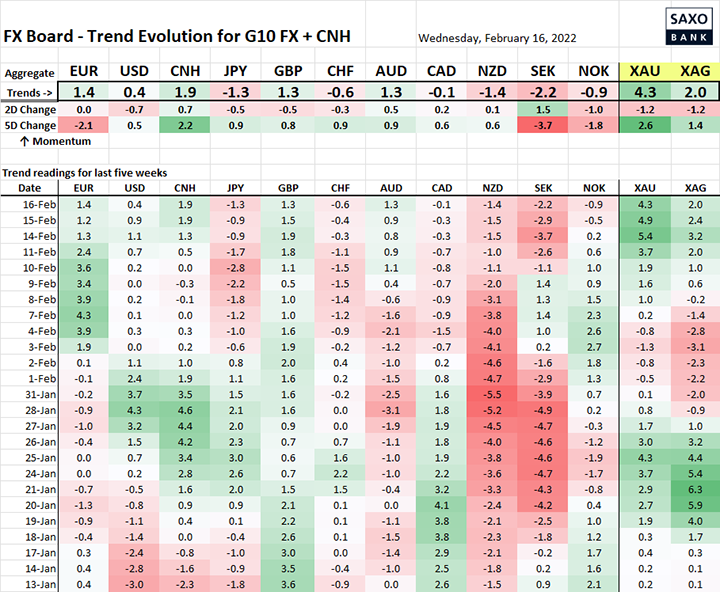

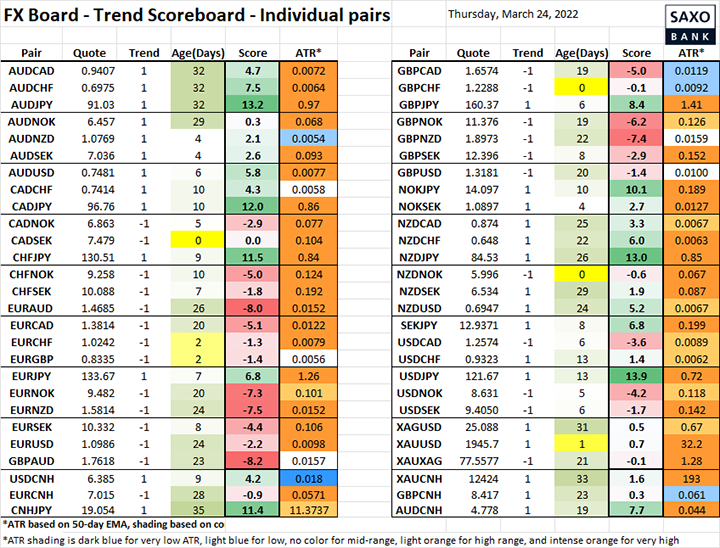

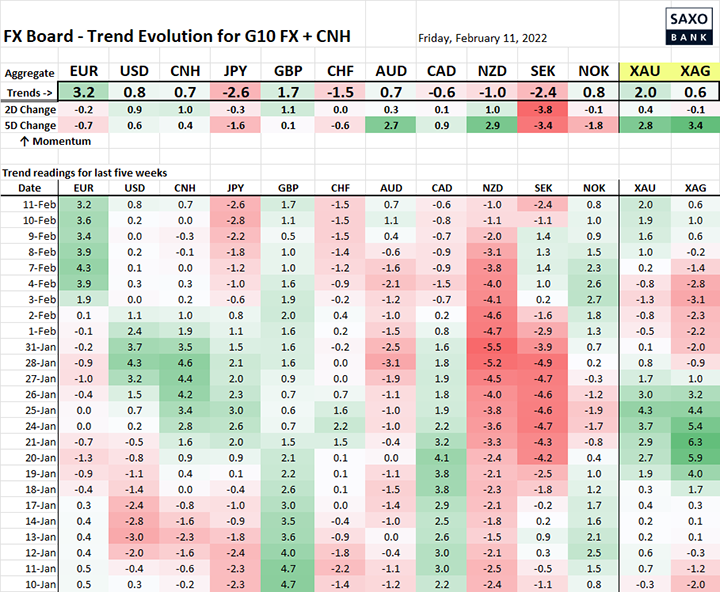

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Вчерашние события не сильно изменили недавние тенденции, хотя следует обратить внимание на резкое падение шведской кроны.

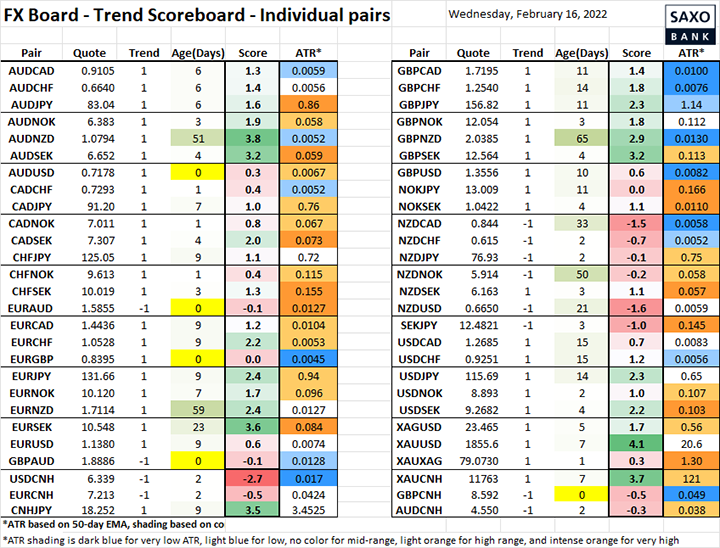

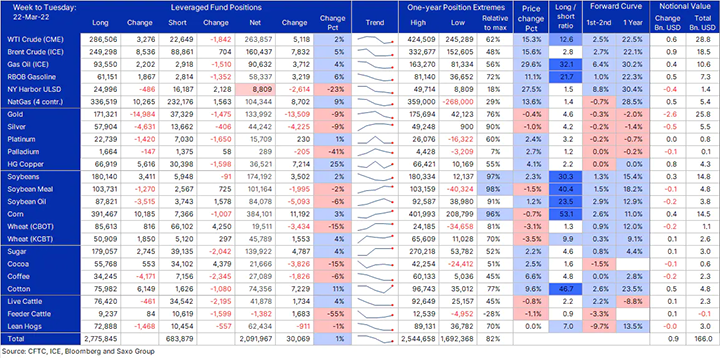

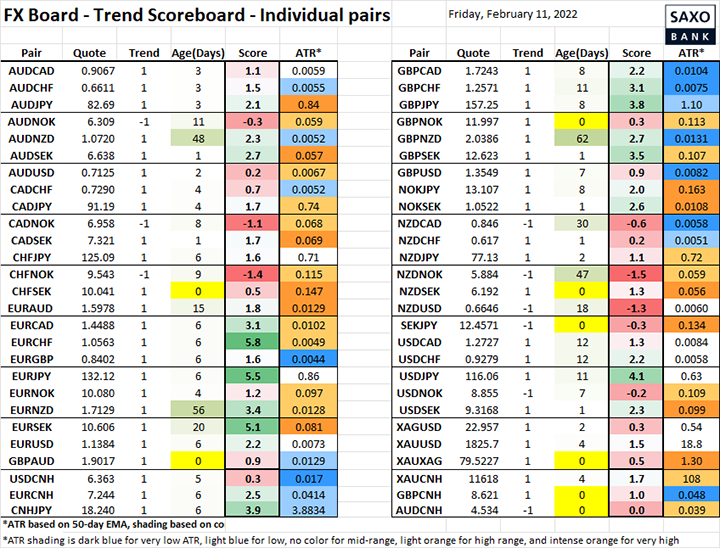

Таблица: Данные трендов по отдельным валютным парам

Наблюдаем за тем, как формируются пары доллара США после вчерашних колебаний, а также за характером консолидации после масштабного ралли EURUSD от минимумов.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru

Доллар США возвращается после резкой распродажи, последовавшей за публикацией индекса потребительских цен. Январский отчет об индексе потребительских цен в США оказался более «горячим», чем ожидалось, – на 0,6% в месячном исчислении как для основных показателей, так и для показателей без учета продуктов питания и энергии против ожидаемых +0,4%/+0,5% соответственно и +7,5%/+6,0% в годовом исчислении против ожидаемых +7,3%/+5,9% соответственно. Оба показателя в годовом исчислении были самыми высокими за цикл и самыми высокими за сорок лет, что еще больше повысило ожидания ФРС. Несколько любопытно, что резкий рост доллара США после публикации данных быстро угас, и доллар фактически распродался до новых локальных минимумов, прежде чем позже укрепиться на фоне «ястребиных» заявлений президента ФРБ Сент-Луиса и члена FOMC с правом голоса Джеймса Булларда. И даже в этом случае сила доллара США выглядит неутешительной, как показано на графике EURUSD ниже.

Как уже отмечалось, Буллард дал интервью Bloomberg, в котором сказал, что хотел бы увидеть повышение ставки ФРС на 100 базисных пунктов «до 1 июля», что косвенно означает, что если повышение произойдет на плановом заседании, то на одном из трех заседаний до указанной даты должно произойти повышение на 50 базисных пунктов. Он также хотел бы, чтобы количественное ужесточение началось во втором квартале, и даже выдвинул идею внеочередных действий между собраниями. «Было время, когда комитет мог отреагировать на что-то подобное внеплановым заседанием и незамедлительным подъемом ставки на 25 базисных пунктов… Я думаю, нам надо быть более гибкими и учитывать такие вещи». Насколько я могу судить, ФРС не проводила экстренного повышения на внеплановых регулярных заседаниях с 1994 года.

Комбинация индекса потребительских цен и комментариев Булларда увеличила ожидания мартовского заседания FOMC до +46 базисных пунктов, т.е. сложился очень сильный консенсус в отношении того, что ФРС повысит ставку на 50 базисных пунктов (или сначала экстренно повысит на 25, а затем еще на 25 на этом заседании), и ожидаемая ставка на декабрьском заседании FOMC теперь примерно на 30 б.п. выше, что в свою очередь выше на 178 б.п. по сравнению с закрытием в среду.

Банк Японии намерен ввести политику контроля над кривой доходности — накануне публикации индекса потребительских цен в США Банк Японии объявил, что выкупит «неограниченное» количество находящихся в обороте 10-летних JGB в понедельник. Очевидно, чтобы обеспечить ограничение доходности в 25 базисных пунктов по 10-летнему суверенному долгу Японии на фоне того, как вчера доходность по нему достигла 23 базисных пунктов. JPY резко ослабла на этих новостях, но USDJPY избежала новых максимумов выше предыдущей отметки 116,35, поскольку вернулась в широкое предложение – особенно во вчерашних кроссах – на ценах на энергоносители и резком снижении настроений к риску. Это интересный шаг со стороны Банка Японии, если он сохранит эту политику, так как любой дальнейший рост доходности глобальных облигаций, особенно долгосрочной доходности, теоретически должен быть поглощен дальнейшим ослаблением и без того очень слабой иены.

Риксбанк прибегает к «голубиным» решениям, шведская крона устремляется вниз – Банку Швеции не удалось добиться каких-либо изменений в свете недавнего заседания ЕЦБ, поскольку он выразил мнение о том, что денежно-кредитная политика должна оставаться мягкой, «чтобы инфляция была близка к целевому уровню в среднесрочной перспективе». Кроме того, Риксбанк пообещал продолжить количественное смягчение, чтобы сохранить баланс банка неизменным в течение этого календарного года, прежде чем разрешить «постепенное сокращение» активов. Сроки повышения ставки были перенесены только на вторую половину 2024 года по сравнению с предыдущим прогнозом на четвертый квартал 2024 года. В целом, такая политика выглядит крайне «голубиной» несмотря на то, что глава банка Ингвес предоставил решающий голос, отклонив голоса несогласных с решением по количественному смягчению – похоже, Риксбанк сделал все, чтобы «предать» шведскую крону.

График: EURUSD

Вчерашние события, пожалуй, были одновременно вводящими в заблуждение и показательными. Поначалу «горячий» январский релиз индекса потребительских цен США не смог поднять доллар США, который фактически упал до нового минимума (и нового максимума в EURUSD) несмотря на то, что дополнительное ужесточение политики ФРС было учтено в форвардной кривой после публикации индекса. Позже, доллар резко восстановился только после того, как Буллард дал волю своим «ястребиным» оценкам, встревожившим рынок, который теперь вынужден увеличивать цены даже с риском экстренного повышения ставки ФРС перед регулярным запланированным мартовским заседанием. В целом показательный момент: сегодня утром мы узнали, что ФРС фактически планирует повысить ставку 6-7 раз в период до декабрьского заседания, увидели умеренный риск-аппетит и EURUSD находится всего на 30-40 пунктов ниже по сравнению с уровнем закрытия в среду. Это говорит о том, что путь к более сильному доллару США очень сложен (тотальный крах на рынке?) и повышает уверенность в потенциале его падения. Окончательной проверкой этого предположения будет то, решит ли ФРС действительно провести экстренное повышение в ближайшие дни и упадет ли EURUSD намного ниже или продемонстрирует устойчивость и вернется к текущим уровням (или вырастет).

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Вчерашние события не сильно изменили недавние тенденции, хотя следует обратить внимание на резкое падение шведской кроны.

Таблица: Данные трендов по отдельным валютным парам

Наблюдаем за тем, как формируются пары доллара США после вчерашних колебаний, а также за характером консолидации после масштабного ралли EURUSD от минимумов.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru