Saxo Bank

Компания Saxo Bank

- Сообщения

- 246

- Реакции

- 0

- Возраст

- 43

Данные по ИПЦ в Австралии впечатлили форвардные ставки

Австралийский доллар немного укрепился после выхода данных по ИПЦ Австралии за 3 квартал. Основные цифры составили +0,8% кв/кв и +3,0% г/г против ожидаемых +0,8%/3,1%. Но больше внимания привлекло «среднее усеченное значение», которое составило +0,7% кв/кв и +2,1% г/г против ожидаемых +0,5%/+1,8%. Интересно, что в то время как ставка резко отреагировала на это событие – ожидаемая на конец 2022 ставка «улетела» более чем на 25 базисных пунктов выше, реакция австралийской валюты оказалась скромной: она держалась немного выше самой слабой валюты G10, но сегодня утром снова резко упала с ночных максимумов по отношению к доллару США и, особенно, японской иене.

Для аналитика это очень раздражающий момент: увидеть подобное ночное движение, а утром наблюдать резкое падение AUDJPY после такой корректировки кривой ожиданий РБА. Продолжающееся снижение цен на металлы, не говоря уже о частичном обвале стоимости китайского энергетического угля после недавнего резкого скачка, могут быть факторами, способствующими такой ситуации на валютном рынке. Сюда же можно добавить сегодняшнее снижение доходности по долгосрочным бумагам, которое придаст иене некоторую долгожданную бодрость, так как последняя распродажа была чрезмерной, если учитывать события на глобальном рынке инструментов с фиксированной доходностью. Кроме того, в пятницу наступает конец исторически неудачного для иены месяца, а сегодня вечером состоится заседание Банка Японии. Так что ситуация в паре AUDJPY – это, вероятно, просто корректировка краткосрочного растянутого позиционирования и некоторая ребалансировка. Тем не менее, это примечательное событие, и в понедельник мы посмотрим, куда будет направлено ценовое движение. Так мы поймем, является ли эта консолидация одноразовой. На данный момент пара AUDUSD остается закрытой до тех пор, пока удерживаются недавние максимумы в районе 0,7600.

Сегодня был опубликован осенний бюджетный отчет Великобритании. Я уже рассказывал об этом в предыдущем обзоре, но в общих чертах можно сказать, что канцлер Сунак стремится сократить расходы везде, где только можно, и объявляет о целом ряде мер, которые, тем не менее, мало что дают. Фискальное замедление может оказать давление на стерлинг и ударит по ожиданиям повышения ставки на заседании Банка Англии в следующий четверг. Теперь шансы на это едва превышают 50/50. Наблюдаем за 1.3650-1.3600 в качестве ключевой зоны, которая разделяет простой сценарий «дальнейшей консолидации» и риск нового отката к минимумам цикла. GBPJPY, учитывая вышесказанное, на этой неделе может оказаться бета-индикатором направления движения стерлинга.

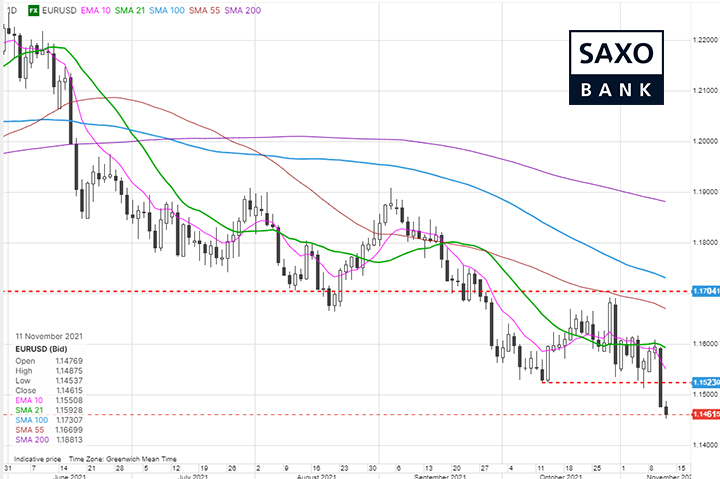

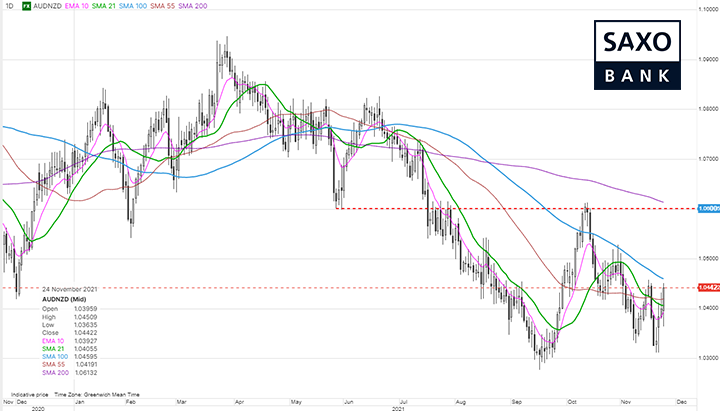

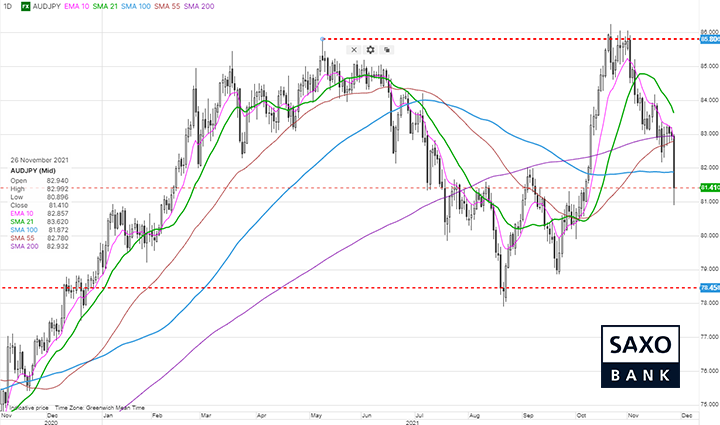

График: AUDJPY

Несмотря на то, что австралийский ИПЦ за 3-й квартал вызвал значительную переоценку ожиданий РБА по ставке до 2022 года (на 25 б.п. выше к концу следующего года, чем до публикации), австралийский доллар не смог продолжить ночное ралли и сегодня утром был особенно слаб против восстанавливающейся японской иены, которая, вероятно, выросла под влиянием вышеупомянутых факторов. До конца месяца будет еще много возможностей для резкой консолидации, если доходность по безопасным валютам продолжит снижаться. Однако, учитывая масштабы недавней распродажи японской иены, потребуются некоторые действия, чтобы развернуть это недавнее ралли. Возможно, необходимо вернуться ниже 200-дневной скользящей средней, которая в настоящее время находится вблизи 82,65.

Сегодня состоится заседание Банка Канады. На нем будет представлен новый набор экономических прогнозов, включая инфляционные ожидания. Кроме того, пройдет пресс-конференция главы регулятора Макклема. Повышение ставки не ожидается, так как рекомендации предыдущего заседания повторяли июльскую оценку политики, которая предполагала, что канадская экономика все еще имеет значительные избыточные мощности и что время для повышения наступит не ранее второй половины следующего года. Однако этот срок может быть сдвинут, поскольку рынок прогнозирует повышение уже на заседании в марте или апреле, поэтому повторение сроков «вторая половина 2022 года» будет номинально считаться «голубиным» сигналом. В преддверии заседания канадская валюта несколько ослабла.

Сегодня вечером ожидается значительное повышение ставки в Бразилии. Растущий дефицит бразильского бюджета, вызванный новыми инициативами по расходованию средств на социальное обеспечение (которые, вероятно, не случайно осуществляются в преддверии выборов, назначенных на октябрь следующего года), вместе с гораздо более высокой, чем ожидалось, инфляцией (октябрьский ИПЦ вырос на более чем 10% в годовом исчислении) заставляет рынок ожидать значительного повышения ставки – примерно на 150 базисных пунктов. Это доведет Selic до 7,75%. В паре USDBRL Бразильский реал ослаб до минимума этого года (около 5,80), а затем немного укрепился. Центральный банк Бразилии находится под сильным давлением, и ему не хватает сил для защиты стоимости национальной валюты. В то же время политическая ситуация становится все более токсичной, поскольку президент Болсонаро поклялся: «только бог может лишить меня президентства», а ряд сенаторов пытаются предъявить ему обвинения в преступлениях, связанных с его действиями во время пандемии. Есть даже одно обвинение в «преступлениях против человечности».

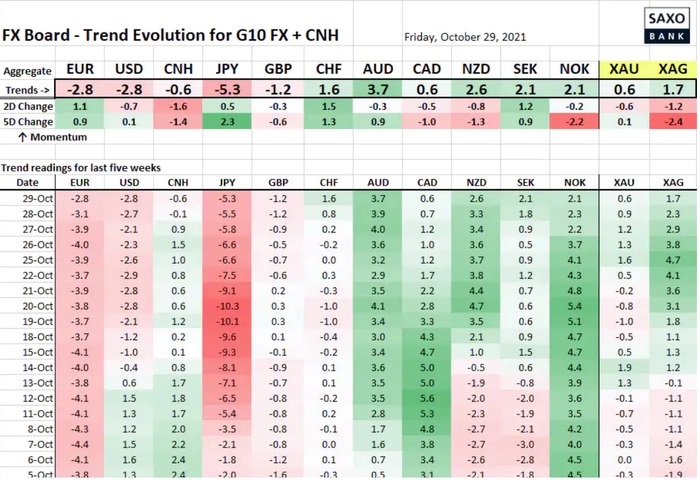

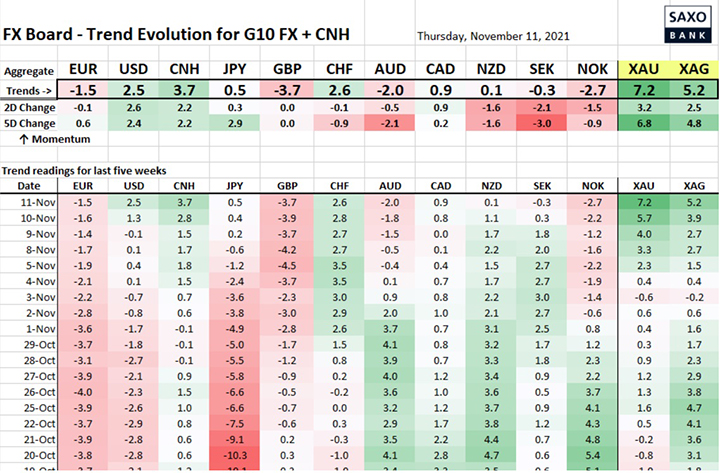

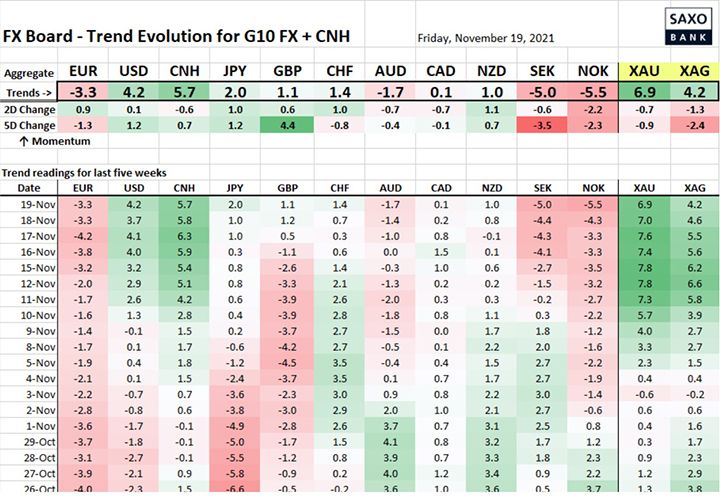

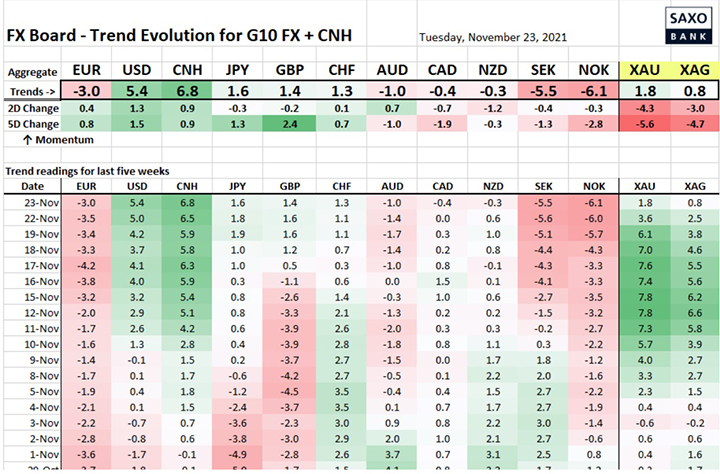

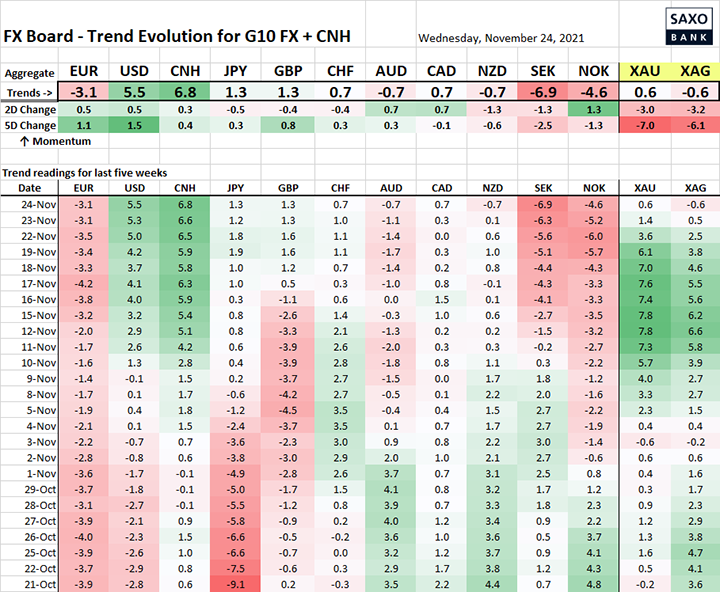

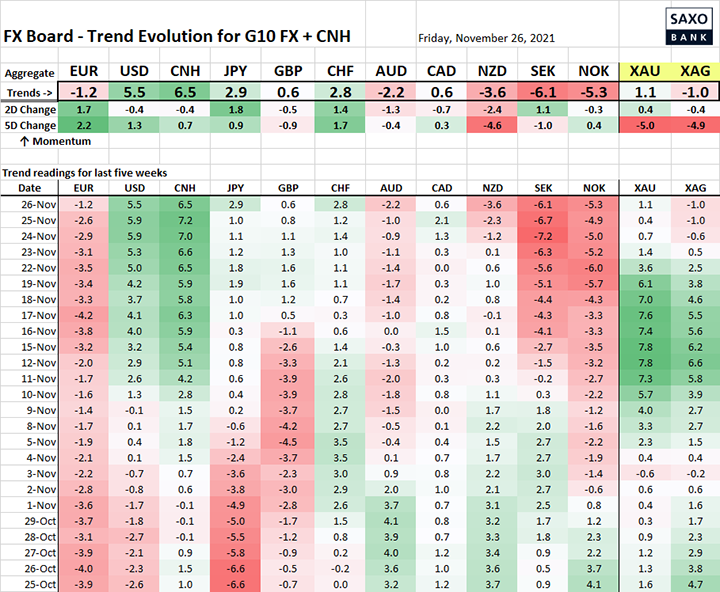

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

За последние пять дней в японской иене произошел экстремальный сдвиг импульса – возможно, это не удивительно, учитывая невероятные темпы ее недавнего ослабления. Обратите внимание на то, что доллар США пытается устоять, в то время как евро остается в минусе.

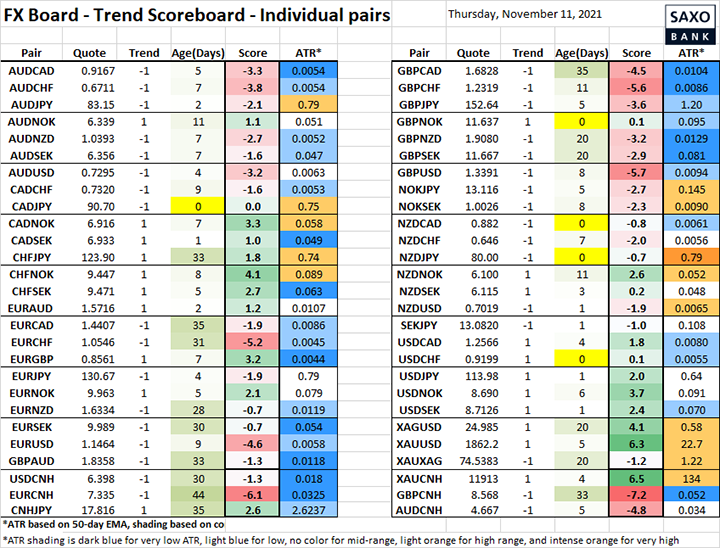

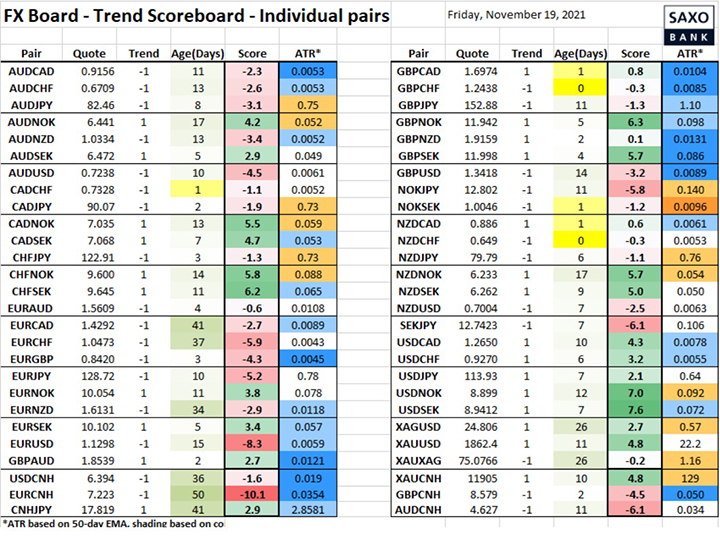

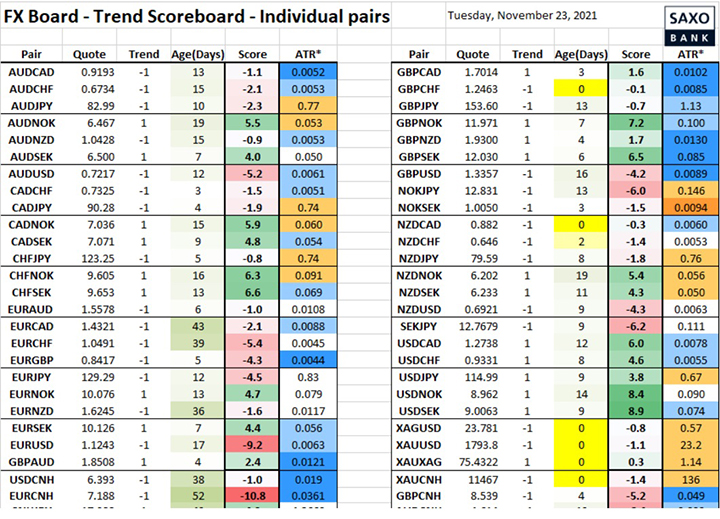

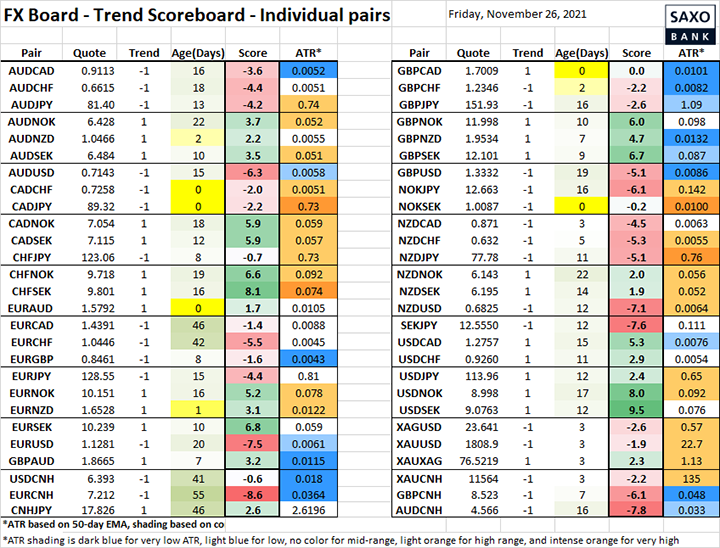

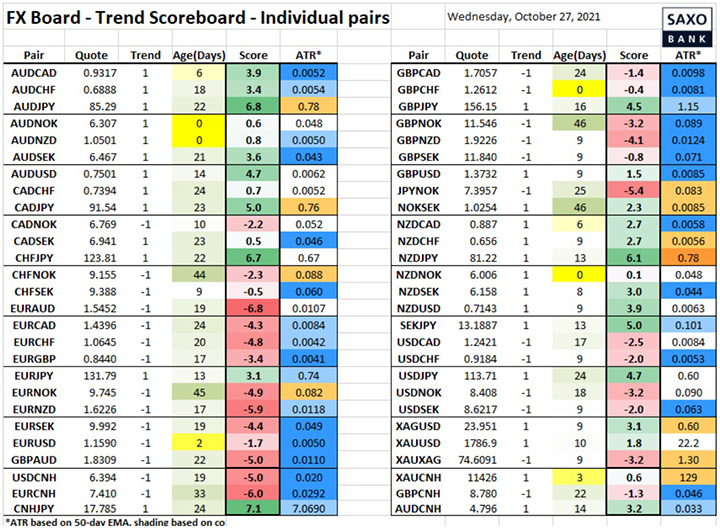

Таблица: Данные трендов по отдельным валютным парам

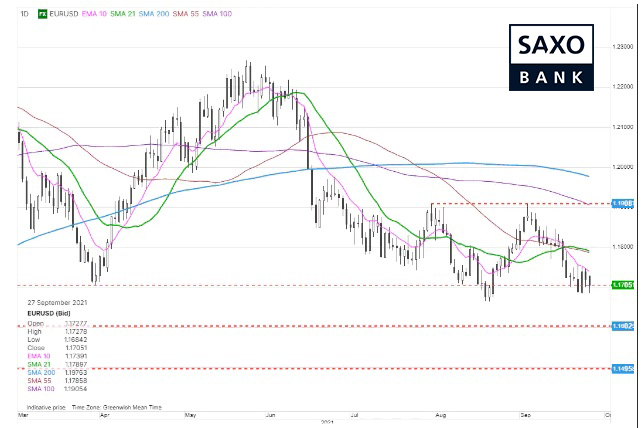

EURUSD снова откатывается вниз, GBPUSD может этим только угрожать и на следующей неделе будет держаться намного ниже 1,3700 после сегодняшних данных по бюджету. AUDNZD пытается подняться выше, но возможно, в настоящий момент слишком укоренилась в этом диапазоне, чтобы можно было рассчитывать на какие-либо движения.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru

Австралийский доллар немного укрепился после выхода данных по ИПЦ Австралии за 3 квартал. Основные цифры составили +0,8% кв/кв и +3,0% г/г против ожидаемых +0,8%/3,1%. Но больше внимания привлекло «среднее усеченное значение», которое составило +0,7% кв/кв и +2,1% г/г против ожидаемых +0,5%/+1,8%. Интересно, что в то время как ставка резко отреагировала на это событие – ожидаемая на конец 2022 ставка «улетела» более чем на 25 базисных пунктов выше, реакция австралийской валюты оказалась скромной: она держалась немного выше самой слабой валюты G10, но сегодня утром снова резко упала с ночных максимумов по отношению к доллару США и, особенно, японской иене.

Для аналитика это очень раздражающий момент: увидеть подобное ночное движение, а утром наблюдать резкое падение AUDJPY после такой корректировки кривой ожиданий РБА. Продолжающееся снижение цен на металлы, не говоря уже о частичном обвале стоимости китайского энергетического угля после недавнего резкого скачка, могут быть факторами, способствующими такой ситуации на валютном рынке. Сюда же можно добавить сегодняшнее снижение доходности по долгосрочным бумагам, которое придаст иене некоторую долгожданную бодрость, так как последняя распродажа была чрезмерной, если учитывать события на глобальном рынке инструментов с фиксированной доходностью. Кроме того, в пятницу наступает конец исторически неудачного для иены месяца, а сегодня вечером состоится заседание Банка Японии. Так что ситуация в паре AUDJPY – это, вероятно, просто корректировка краткосрочного растянутого позиционирования и некоторая ребалансировка. Тем не менее, это примечательное событие, и в понедельник мы посмотрим, куда будет направлено ценовое движение. Так мы поймем, является ли эта консолидация одноразовой. На данный момент пара AUDUSD остается закрытой до тех пор, пока удерживаются недавние максимумы в районе 0,7600.

Сегодня был опубликован осенний бюджетный отчет Великобритании. Я уже рассказывал об этом в предыдущем обзоре, но в общих чертах можно сказать, что канцлер Сунак стремится сократить расходы везде, где только можно, и объявляет о целом ряде мер, которые, тем не менее, мало что дают. Фискальное замедление может оказать давление на стерлинг и ударит по ожиданиям повышения ставки на заседании Банка Англии в следующий четверг. Теперь шансы на это едва превышают 50/50. Наблюдаем за 1.3650-1.3600 в качестве ключевой зоны, которая разделяет простой сценарий «дальнейшей консолидации» и риск нового отката к минимумам цикла. GBPJPY, учитывая вышесказанное, на этой неделе может оказаться бета-индикатором направления движения стерлинга.

График: AUDJPY

Несмотря на то, что австралийский ИПЦ за 3-й квартал вызвал значительную переоценку ожиданий РБА по ставке до 2022 года (на 25 б.п. выше к концу следующего года, чем до публикации), австралийский доллар не смог продолжить ночное ралли и сегодня утром был особенно слаб против восстанавливающейся японской иены, которая, вероятно, выросла под влиянием вышеупомянутых факторов. До конца месяца будет еще много возможностей для резкой консолидации, если доходность по безопасным валютам продолжит снижаться. Однако, учитывая масштабы недавней распродажи японской иены, потребуются некоторые действия, чтобы развернуть это недавнее ралли. Возможно, необходимо вернуться ниже 200-дневной скользящей средней, которая в настоящее время находится вблизи 82,65.

Сегодня состоится заседание Банка Канады. На нем будет представлен новый набор экономических прогнозов, включая инфляционные ожидания. Кроме того, пройдет пресс-конференция главы регулятора Макклема. Повышение ставки не ожидается, так как рекомендации предыдущего заседания повторяли июльскую оценку политики, которая предполагала, что канадская экономика все еще имеет значительные избыточные мощности и что время для повышения наступит не ранее второй половины следующего года. Однако этот срок может быть сдвинут, поскольку рынок прогнозирует повышение уже на заседании в марте или апреле, поэтому повторение сроков «вторая половина 2022 года» будет номинально считаться «голубиным» сигналом. В преддверии заседания канадская валюта несколько ослабла.

Сегодня вечером ожидается значительное повышение ставки в Бразилии. Растущий дефицит бразильского бюджета, вызванный новыми инициативами по расходованию средств на социальное обеспечение (которые, вероятно, не случайно осуществляются в преддверии выборов, назначенных на октябрь следующего года), вместе с гораздо более высокой, чем ожидалось, инфляцией (октябрьский ИПЦ вырос на более чем 10% в годовом исчислении) заставляет рынок ожидать значительного повышения ставки – примерно на 150 базисных пунктов. Это доведет Selic до 7,75%. В паре USDBRL Бразильский реал ослаб до минимума этого года (около 5,80), а затем немного укрепился. Центральный банк Бразилии находится под сильным давлением, и ему не хватает сил для защиты стоимости национальной валюты. В то же время политическая ситуация становится все более токсичной, поскольку президент Болсонаро поклялся: «только бог может лишить меня президентства», а ряд сенаторов пытаются предъявить ему обвинения в преступлениях, связанных с его действиями во время пандемии. Есть даже одно обвинение в «преступлениях против человечности».

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

За последние пять дней в японской иене произошел экстремальный сдвиг импульса – возможно, это не удивительно, учитывая невероятные темпы ее недавнего ослабления. Обратите внимание на то, что доллар США пытается устоять, в то время как евро остается в минусе.

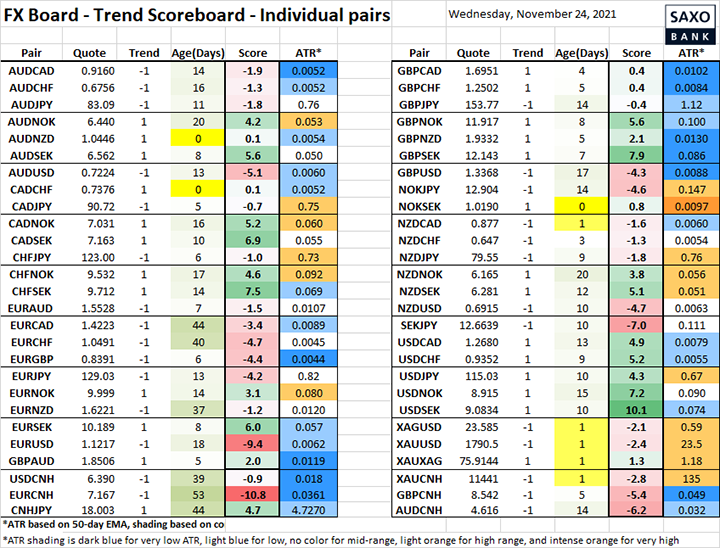

Таблица: Данные трендов по отдельным валютным парам

EURUSD снова откатывается вниз, GBPUSD может этим только угрожать и на следующей неделе будет держаться намного ниже 1,3700 после сегодняшних данных по бюджету. AUDNZD пытается подняться выше, но возможно, в настоящий момент слишком укоренилась в этом диапазоне, чтобы можно было рассчитывать на какие-либо движения.

Джон Харди, главный валютный стратег Saxo Bank

https://www.home.saxo/ru-ru