Аналитик ForexChief

Участник форума

- Сообщения

- 439

- Реакции

- 4

- Возраст

- 45

Аналитика XTI/USD на 25-12-19

Политические манипуляции базовым энергетическим активом продолжались весь год так что катастрофу 2018-го удалось компенсировать только на 50%, так что, несмотря на успех листинга национальной нефтяной компании Aramco, вожделенные для саудитов $70 остаются технической фантазией. Острого дефицита сырья нет, аналитики прогнозируют сокращение промышленных запасов на 35-40%, так как хранить сырье с целью продать дороже уже не выгодно.

Сделка ОПЕК по сокращению добычи продлена до марта, но все участники понимают, что попытки давить на цены носят декларативный характер. Эффект от сделки должен компенсировать ожидаемый рост спроса (по прогнозам МЭА)− с рынка должны исчезнуть более 2,1 млн баррелей суточного предложения, но реальный курс будет сформирован проблемным балансом спрос/предложение. Картельный сговор постоянно страдает от плохо предсказуемых факторов. Кроме того, из отчетов участников сделки исключены производство конденсата и прочих жидких углеводородов, хотя товары эти продолжат поступать на рынок в тех же, если не больших объемах.

на рынке не наблюдается На рынок с новым объемами планируют выйти периферийные игроки, такие как Бразилия (до 6-7 млн. барр), или Гана ( до 400 тыс.барр), в то время как прогноз растущего азиатского спроса (Китай) могут не оправдаться.

Сланцевики США к концу ноября вышли на уровень более 13 млн барр/сутки, опережая прогнозы МЭА, и планирует продолжить рост еще на 1 млн. барр. Их позиции выглядят крепкими с учетом качества нефти, которую они экспортируют: легкие сорта с низким содержанием серы – как то, что нужно для производства, например, морского топлива по новым стандартам. Такое сырье будет пользоваться повышенным спросом и диктовать цены. Цена тяжелой и сернистой нефти будет падать, несмотря на все арабские усилия.

Конфузом года стала «грязная» нефть трубопровода «Дружба», который закончился фактически ничем, кроме обещаний Росии компенсировать поставщикам потери (если они подтвердят документально), но не более $15 за баррель. Фактов о получении такой компенсации нет.

Начат новый этап войны за тотальный контроль над ливийской нефтью: генерал Хафтар приближается к Триполи, Турция обещала большую военную поддержку с GNA при поддержке ООН, но явно проигрывает политическую битву. Добыча на месторождении Эль-Филь закрыта, в результате чего рынок лишился 73 тыс. барр/сутки.

Нефтегазовые компании делают ставку на Хафтара. Французы проводят двойную политику в отношении Ливии: на прошлой неделе NOC Ливии одобрила приобретение французской Total SA активов Marathon Oil в стране. Активы стоят $450 млн, при этом Total обязуется инвестировать дополнительно $650 млн и увеличить мощность на 180 тыс. барр/сутки.

Саудовская Аравия и Кувейт оформили соглашение о нейтральной зоне вдоль совместной границы. Мощности по добыче 500 тыс. барр/сутки не использовались более 4 лет из-за неурегулированных территориальных споров. Обе стороны уверяют, что дополнительные баррели на внешний рынок не попадут, так как страны строго выполняют соглашение ОПЕК+. Позитив этой информации рынком уже отработан.

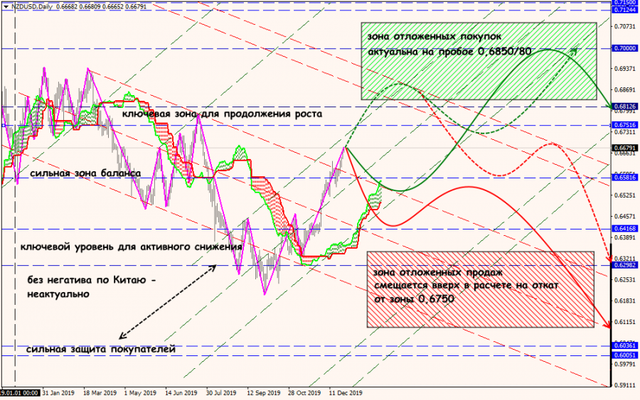

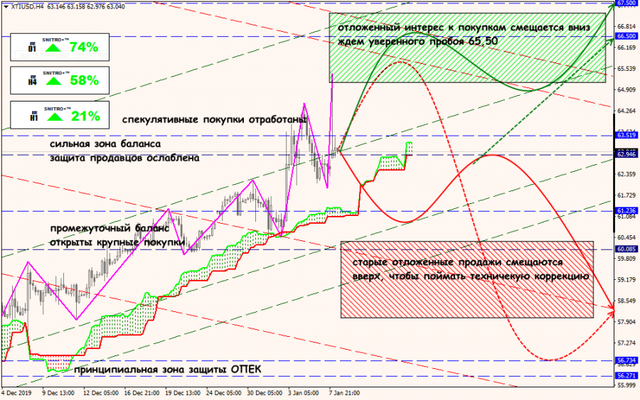

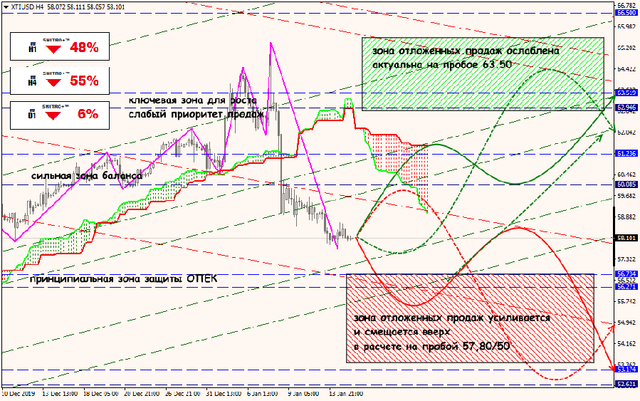

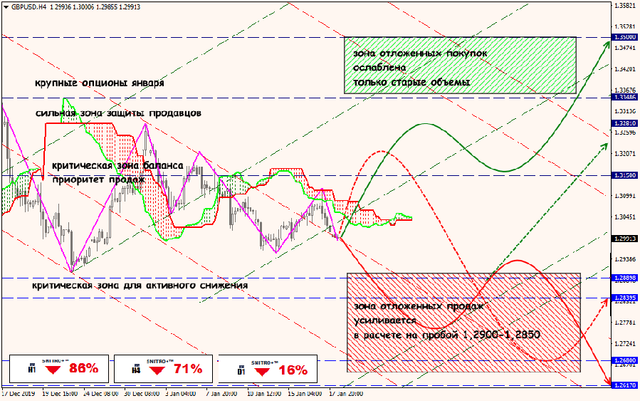

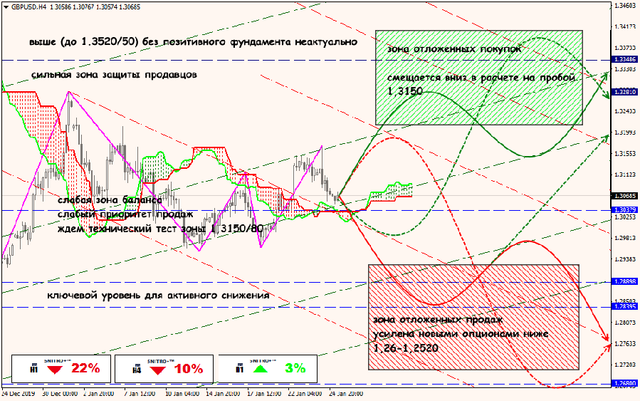

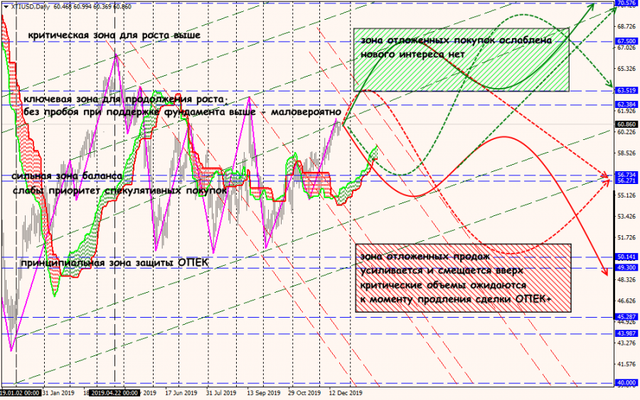

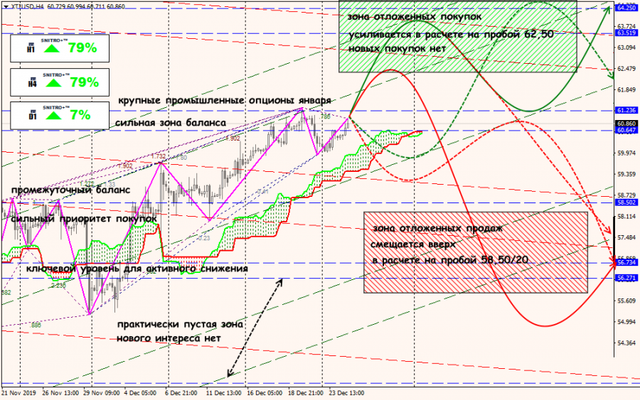

Трамп заявил, что договор «первой фазы» с Китаем будет подписан в первых числах января, но рынок на это будет реагировать уже по факту. Расстановка объемов на открытии года подтверждает среднесрочный позитивный настрой при условии пробоя критических уровней 63.50 и 67.50, что до марта - маловероятно.

Автор: Кузнецов Сергей, валютный аналитик ForexChief.

Текущий анализ не представляет собой руководство к торговле, а является частным мнением эксперта . Компания не несет ответственности за результаты работы , которые могут возникнуть при использовании торговых рекомендаций из представленных обзоров.

Политические манипуляции базовым энергетическим активом продолжались весь год так что катастрофу 2018-го удалось компенсировать только на 50%, так что, несмотря на успех листинга национальной нефтяной компании Aramco, вожделенные для саудитов $70 остаются технической фантазией. Острого дефицита сырья нет, аналитики прогнозируют сокращение промышленных запасов на 35-40%, так как хранить сырье с целью продать дороже уже не выгодно.

Сделка ОПЕК по сокращению добычи продлена до марта, но все участники понимают, что попытки давить на цены носят декларативный характер. Эффект от сделки должен компенсировать ожидаемый рост спроса (по прогнозам МЭА)− с рынка должны исчезнуть более 2,1 млн баррелей суточного предложения, но реальный курс будет сформирован проблемным балансом спрос/предложение. Картельный сговор постоянно страдает от плохо предсказуемых факторов. Кроме того, из отчетов участников сделки исключены производство конденсата и прочих жидких углеводородов, хотя товары эти продолжат поступать на рынок в тех же, если не больших объемах.

на рынке не наблюдается На рынок с новым объемами планируют выйти периферийные игроки, такие как Бразилия (до 6-7 млн. барр), или Гана ( до 400 тыс.барр), в то время как прогноз растущего азиатского спроса (Китай) могут не оправдаться.

Сланцевики США к концу ноября вышли на уровень более 13 млн барр/сутки, опережая прогнозы МЭА, и планирует продолжить рост еще на 1 млн. барр. Их позиции выглядят крепкими с учетом качества нефти, которую они экспортируют: легкие сорта с низким содержанием серы – как то, что нужно для производства, например, морского топлива по новым стандартам. Такое сырье будет пользоваться повышенным спросом и диктовать цены. Цена тяжелой и сернистой нефти будет падать, несмотря на все арабские усилия.

Конфузом года стала «грязная» нефть трубопровода «Дружба», который закончился фактически ничем, кроме обещаний Росии компенсировать поставщикам потери (если они подтвердят документально), но не более $15 за баррель. Фактов о получении такой компенсации нет.

Начат новый этап войны за тотальный контроль над ливийской нефтью: генерал Хафтар приближается к Триполи, Турция обещала большую военную поддержку с GNA при поддержке ООН, но явно проигрывает политическую битву. Добыча на месторождении Эль-Филь закрыта, в результате чего рынок лишился 73 тыс. барр/сутки.

Нефтегазовые компании делают ставку на Хафтара. Французы проводят двойную политику в отношении Ливии: на прошлой неделе NOC Ливии одобрила приобретение французской Total SA активов Marathon Oil в стране. Активы стоят $450 млн, при этом Total обязуется инвестировать дополнительно $650 млн и увеличить мощность на 180 тыс. барр/сутки.

Саудовская Аравия и Кувейт оформили соглашение о нейтральной зоне вдоль совместной границы. Мощности по добыче 500 тыс. барр/сутки не использовались более 4 лет из-за неурегулированных территориальных споров. Обе стороны уверяют, что дополнительные баррели на внешний рынок не попадут, так как страны строго выполняют соглашение ОПЕК+. Позитив этой информации рынком уже отработан.

Трамп заявил, что договор «первой фазы» с Китаем будет подписан в первых числах января, но рынок на это будет реагировать уже по факту. Расстановка объемов на открытии года подтверждает среднесрочный позитивный настрой при условии пробоя критических уровней 63.50 и 67.50, что до марта - маловероятно.

Автор: Кузнецов Сергей, валютный аналитик ForexChief.

Текущий анализ не представляет собой руководство к торговле, а является частным мнением эксперта . Компания не несет ответственности за результаты работы , которые могут возникнуть при использовании торговых рекомендаций из представленных обзоров.